¿Y el crecimiento?

19.05.2026

Hoy nuestra principal fuente de financiamiento son nuestros socios. ¡ÚNETE a la Comunidad +CIPER!

19.05.2026

El Plan de Reconstrucción Nacional, o megarreforma, es analizado por el autor de esta columna, concluyendo que sus medidas no apuntan al objetivo declarado. Sostiene que «Chile ya ha pagado en distintas décadas las consecuencias de respuestas económicas simplistas y cortoplacistas. Por eso, resulta preocupante que, en lugar de fortalecer la recuperación de la inversión observada en 2025 (que creció 7,0% anual), se fomente un ajuste de gasto que recaerá también en la inversión pública, dejando a la inversión privada la difícil tarea de compensar por sí sola los factores ya mencionados que hoy están frenando, aún más, la economía».

Imagen de portada: Víctor Huenante / Agencia Uno.

Chile ha enfrentado una década de bajo crecimiento económico lo que se ha traducido en una tasa de desempleo creciente, afectando la calidad de vida de millones de familias trabajadoras. El proyecto de “reconstrucción nacional” presentado por el gobierno busca hacer frente al estancamiento económico mediante una reforma tributaria, cuyo corazón está en disminuir la tasa de pago de impuestos a las empresas para incentivar la inversión, y con ello, incentivar el crecimiento económico y el empleo.

Si bien es compartido transversalmente entre economistas el diagnóstico de bajo crecimiento y la necesidad de incrementar la inversión productiva, las herramientas para afrontarlo están lejos de serlo. El gobierno actual está apostando a soluciones simplistas, incoherentes y que incrementan la ya alta desigualdad de Chile. Adicionalmente, el proyecto de reconstrucción nacional ignora completamente raíces importantes del problema que corresponden al estancamiento del sector exportador, la falta de competitividad en el mercado interno y el bajo gasto que hacen las empresas en investigación y desarrollo.

Según datos del Banco Central, las empresas no financieras generan el grueso del valor agregado en Chile. Desde 2004 a 2024, cerca del 40% de este valor agregado se ha destinado al pago de sueldos y salarios, mientras que alrededor del 60% del valor agregado generado toma la forma de ganancias empresariales (o excedente bruto de explotación en terminología del sistema de cuentas nacionales). Las empresas pueden utilizar sus ganancias para distintos fines, tales como el pago de deudas con el sector bancario mediante el pago de intereses, pagar impuestos al Estado, financiar inversión productiva, pagar dividendos a sus accionistas o retirar las ganancias de la empresa para uso personal, entre otras.

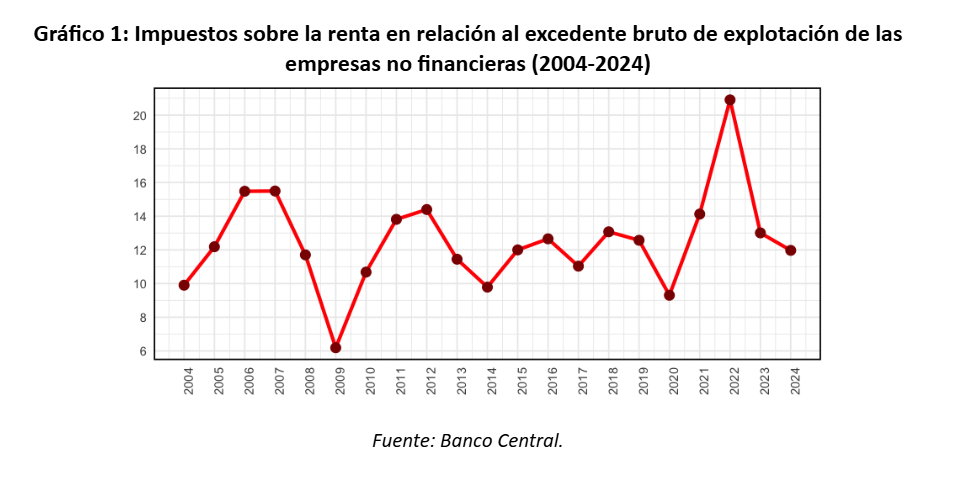

La reforma tributaria del gobierno apunta a fomentar la inversión productiva mediante una rebaja de impuestos a las empresas, con el fin de incrementar las ganancias empresariales y volver más rentable la producción y la inversión. La apuesta tendría sentido si es que existiese un estrangulamiento del Estado a las empresas, es decir, si el porcentaje de impuestos que se cobra a las ganancias de las empresas fuera muy alto o tuviese una tendencia creciente que hubiese que revertir o atenuar. Sin embargo, según los datos del Banco Central, el pago de impuestos a la renta cobrados a las empresas como porcentaje de sus ganancias ha sido relativamente constante en los últimos 20 años.

En el gráfico 1 se evidencia que el pago de impuestos a las ganancias de las empresas no financieras ha oscilado en alrededor de un 12% de estas en las últimas dos décadas, sin presentar ningún patrón al alza, más allá de los movimientos cíclicos. Esto dista mucho de la tasa del 27% que impera en la normativa, la cual se busca disminuir al ser el supuesto causante del estancamiento de la economía chilena. Dicha diferencia se ha reportado por el SII en sus informes de brechas tributarias con una metodología mucho más fina y precisa. Para un gobierno que utilizó como eslogan “hacer cumplir la ley”, deja mucho que desear respecto al cumplimiento de la normativa tributaria actual. De hecho, hacer valer la ley cobrando efectivamente los impuestos que ya existen ayudaría a reducir el déficit fiscal sin tener que hacer fuertes recortes en gasto que tienen efectos económicos y sociales regresivos.

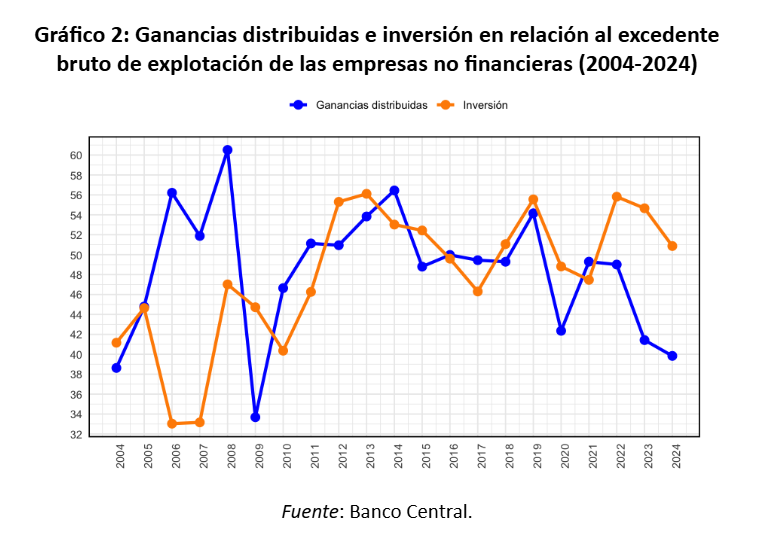

Adicionalmente, se ha argumentado que la totalidad de las ganancias de las empresas se utilizaría para el financiamiento de la inversión productiva. Según la misma fuente de información, la fracción entre el valor de la inversión de las empresas (formación bruta de capital fijo) y sus ganancias (excedente bruto de explotación), ha sido del 48% en promedio en los últimos 20 años y jamás ha superado el 60%. Es decir, que el valor de la inversión productiva es solamente la mitad del valor de las ganancias empresariales. Se puede suponer de lo anterior de que por cada dos pesos de ganancias extras que recibirían las empresas a lo más usarían uno en inversión productiva.

Otro elemento relevante a considerar es el retiro de las ganancias empresariales para el pago de dividendos de sus accionistas o para el uso de los empresarios individuales. En el mismo periodo, casi la mitad de las ganancias empresariales en Chile salieron de las empresas y entraron al sector financiero y bursátil, o terminan en el sector de los hogares de dichos empresarios generando un uso improductivo de las ganancias de las empresas. En el caso de Chile no existe una relación automática entre mayores ganancias y mayor inversión. El trabajo del economista Ricardo Ffrench-Davis es una fuente indispensable de conocimiento para entender la dinámica de la inversión en Chile y su relación con el sector financiero.

La reforma tributaria del gobierno acentúa el uso improductivo de las ganancias empresariales. La propuesta de repatriación de capitales no declarados en Chile, en vez de sancionar a aquellas personas que no declaran la totalidad de sus ingresos, las premia con una tasa tributaria más baja e incentiva dicha conducta en el futuro. Lo mismo ocurre con la disminución de impuestos a las donaciones a familiares. Otro elemento de mayor preocupación corresponde a la eliminación de los impuestos a las ganancias del capital financiero, esto solamente vuelve aún más rentable la actividad especulativa y el uso improductivo de las ganancias empresariales. La reforma tributaria del gobierno contiene elementos incoherentes entre sí, si lo que se busca es incentivar la inversión productiva.

Parece ilógico premiar a empresas que operan en mercados con escasa competencia, que además no invierten significativamente en investigación y desarrollo, y que adicionalmente no generan condiciones laborales dignas para un porcentaje importante de trabajadores. Una reforma que apunte a superar el estancamiento económico debe entender que para alcanzar el desarrollo económico de los países no basta con “cerrar la llave” de los impuestos para elevar las ganancias empresariales. El subdesarrollo es un fenómeno estructural, que implica un cambio en el qué, cómo y para quién producimos.

Los economistas políticos clásicos, desde Adam Smith en adelante, destacan que es la competencia el motor de las economías capitalistas. Esta fuerza a los empresarios a introducir innovaciones, mejorar sus productos y reducir sus costos de producción para obtener ventajas en los mercados. Sin este elemento disciplinador el ecosistema económico no cuenta con los incentivos para expandirse e innovar. Existe ya basta literatura de que los países que han alcanzado el desarrollo económico, como los del sudeste asiático, lo han hecho mediante la inserción gradual en mercados internacionales de bienes de alto valor agregado (véase el trabajo de José Antonio Ocampo, Dani Rodrick, Hausman y Cesar Hidalgo). De esta forma, es la exposición a la competencia internacional la que fuerza a las empresas de esos países a innovar e invertir, generando crecimiento.

Chile desde la crisis global financiera ha perdido dinamismo en el sector exportador, Desde 2014 las exportaciones han creciendo 0,5% anuales en términos reales, y se ha mantenido estancado el tipo de bienes que ofrecemos al mundo. Se debe hacer el ejercicio de recordar que si existe en Chile algo de diversificación en sus exportaciones (como madera, frutas, salmón, vino, etc.), ha sido por la activa intervención del Estado especialmente después de 1982 y a inicios de los 90. Muy poco o nada tiene la ley de reconstrucción nacional que apunte a mejorar la competitividad del sector exportador o a incrementar el grado de competencia en los mercados internos. Se pudo apostar por modificaciones tributarias que apuntaran a la depreciación instantánea del capital físico, e incentivar realmente la inversión, como también fomentar la investigación y desarrollo de las empresas o fortaleciendo el traspaso de tecnología entre empresas y universidades. Por el lado del déficit fiscal se pudo apostar por “hacer cumplir la ley” vigente sin tener que hacer fuertes recortes fiscales.

Si bien el gobierno prometió incentivar el crecimiento económico y equilibrar las cuentas fiscales, sus acciones en estos dos meses han ido en una dirección opuesta. Cualquier persona con conocimientos de macroeconomía sabe que los ajustes fiscales son recesivos. Adicionalmente, el traspaso de los precios internacionales de los combustibles al mercado interno genera efectos depresores en dos dimensiones. El más inmediato corresponde a una pérdida de poder adquisitivo de los trabajadores por la mayor inflación, lo que se traduce en una menor demanda de bienes y servicios. Dado que el gobierno se ha mostrado reacio a incrementos del salario mínimo es muy probable que exista una caída en el consumo de los hogares en el corto plazo. El otro, que tiene impactos también en la inversión productiva, tiene relación con la evolución de la política monetaria. La mayor inflación generada por la decisión del gobierno se traducirá en un postergamiento de condiciones de financiamiento más laxas para hogares y empresas si es que el Banco Central decide mantener o subir la tasa de política monetaria. Todos estos elementos, sin considerar el volátil escenario internacional, apuntan a que se tendrán malos resultados económicos en Chile el 2026, retrasando y obstaculizando más el desarrollo económico y la mejora en el bienestar de las familias chilenas.

El desarrollo económico es un proceso complejo, por eso pocos países en el mundo lo han alcanzado, y ligado a la posición de los países en los mercados internacionales. Vale la pena recordar la advertencia del economista argentino Raúl Prebisch, quien alude a que las soluciones simplistas son peligrosas y con altos costos para el crecimiento de mediano y largo plazo. No es casualidad que América Latina sea la región más desigual del mundo y la que utiliza una menor proporción de recursos en inversión productiva. Chile ya ha pagado en distintas décadas las consecuencias de respuestas económicas simplistas y cortoplacistas. Por eso, resulta preocupante que, en lugar de fortalecer la recuperación de la inversión observada en 2025 (que creció 7,0% anual), se fomente un ajuste de gasto que recaerá también en la inversión pública, dejando a la inversión privada la difícil tarea de compensar por sí sola los factores ya mencionados que hoy están frenando, aún más, la economía.