Tambores de privatización: lo que se dice y no se habla sobre Codelco

29.04.2026

Hoy nuestra principal fuente de financiamiento son nuestros socios. ¡ÚNETE a la Comunidad +CIPER!

29.04.2026

Lanzado ya el debate sobre una eventual privatización de Codelco, el autor de esta columna aterriza los datos que se han hecho públicos para señalar que lo que se dice solo es parcialmente verdad. Sostiene que «lo que hoy subyace en el debate sobre Codelco no es una cuestión de gestión, necesariamente, sino el sentido actual de la propiedad estatal de medios de producción estratégicos para la vida nacional. La propiedad privada del Estado -la llamada propiedad pública- sobre recursos estratégicos se diferencia del resto de la propiedad privada en que es puede ser sometida al debate político, es decir, sometida, con todas las dificultades propias de la política, al control colectivo».

Imagen de portada: Mina Chuquicamata Subterránea / Codelco – Agencia Uno

Si bien para nadie que esté dentro de la discusión es un misterio la situación de Codelco, desde la tensa junta de accionistas de abril de este año, donde el ministro de Hacienda Jorge Quiroz interpeló al presidente del directorio Máximo Pacheco, se ha abierto un debate público sobre el presente y futuro de la empresa. Tal como se ha señalado en este medio y en otros informes, Codelco pasa por una situación compleja. Según los informes disponibles y memorias Codelco ha invertido cuatro veces en la última década sin poder expandir la producción, es más, esta cae. Las causas también son conocidas: declive geológico, transición a faenas subterráneas y abandono de la exploración. El resultado: menores ganancias y menor aporte fiscal. Esta situación se ha prestado, como ocurre con la entrevista de Tomás Mosciatti y Gustavo Lagos, para volver a hacer sonar los tambores de la privatización. Landerretche, por su parte, también salió a advertir sobre lo mismo.

En la entrevista de Bío-Bío, haciéndose eco de la situación de la empresa, tanto entrevistador como entrevistado buscaron resaltar la condición aparentemente crítica de la minera estatal. Dentro de las cuestiones indicadas como síntomas se menciona la caída de la producción -de 1.730 mil toneladas métricas finas (tmf) en 2004 a 1.334 mil tmf en 2025-, la caída de las utilidades netas del cobre -de cerca de US$7.000 millones en el superciclo a US$534 millones en 2025-, el creciente endeudamiento -que pasó de US$9.900 millones en 2012 a US$25.958 millones en 2025- y, quizás el comentario más cuestionable, el perfil “rentista” de la empresa que ha entrado en el negocio del litio sin ser este su giro principal.

Si bien en todo comentario tendencioso siempre hay elementos de verdad -basta con ver los balances para identificar la caída de la producción, el aumento de la deuda y las utilidades por concepto de cobre, que son modestas, sin duda- el problema no está en los datos que se citan, sino en lo que se dice, pero no se habla. Y es que hay al menos tres omisiones que cambian completamente el cuadro aparente de crisis que se pretende instalar.

Una primera cuestión que se pasa por alto es que el resultado de Codelco no es el de una empresa sino el de ocho: tres divisiones cerraron 2025 en pérdida (Salvador -US$45M, Ventanas -US$81M, Gabriela Mistral -US$22M) y son sostenidas por las rentables (Radomiro Tomic, El Teniente y Ministro Hales aportaron juntas US$581M). Chuquicamata, la mayor mina del país, apenas llegó al 1,2% de margen. Los «US$388 millones» que Lagos cita son el saldo neto de ese portafolio dispar, no el resultado de una empresa homogénea. Luego, si Codelco mantiene las faenas deficitarias en vez de cerrarlas, es porque responde a una responsabilidad social y territorial que no tiene ningún otro capital privado y al mismo tiempo que no se puede saltar en el debate público sobre qué hacer con la empresa.

Una segunda cuestión -y la que se usa como argumento central para acusar de «rentismo» a la empresa- es que lo que aparece en el estado de resultados de 2025 como una ganancia neta de US$2.035 millones por concepto de litio no es dinero recibido. Nova Andino Litio SpA fue constituida el 27 de diciembre de 2025, cuatro días antes del cierre del ejercicio. No hubo producción, no hubo ventas, no llegó un solo dólar a las arcas de Codelco. Se trata de un ajuste contable -exigido por la norma internacional NIC 28- que revalorizó la participación de Codelco en la nueva sociedad a su valor razonable estimado. Es como tasar un terreno: el patrimonio sube en los libros, pero de ahí no se sigue que ingrese más dinero al bolsillo de Codelco.

Cabe aclarar que esto no significa que la situación sea más grave de lo que parece: significa que es distinta a lo que a simple vista se ve. La ganancia contable refleja valor real futuro -Nova Andino operará el Salar de Atacama durante décadas y comenzará a distribuir dividendos efectivos a Codelco a partir de 2026. Además, sobre esa ganancia ya pesa un impuesto diferido de US$1.356 millones -a la tasa del impuesto exclusivo de Codelco como empresa estatal- que el fisco cobrará cuando los flujos se materialicen. En 2025, ni Codelco ni el Estado recibieron un peso por este concepto. Mosciatti tiene razón en el número -US$534 millones es el resultado real del negocio del cobre- pero se equivoca en el diagnóstico. Usar el efecto contable del litio para argumentar que Codelco es rentista es confundir deliberadamente una ganancia aún no realizada con un comportamiento “rentista”. Luego, usar ese mismo argumento para justificar vender la empresa ahora equivale a querer vender un campo recién sembrado antes de cosechar, una genialidad.

Si bien en la entrevista se menciona al pasar que Codelco tiene una carga fiscal particular, no se detienen a discutir lo que eso significa en la práctica. Esa carga opera en tres capas superpuestas. La primera es la que comparte con cualquier empresa en Chile: el impuesto de primera categoría del 25% sobre la renta imponible. La segunda es la que comparte con toda la gran minería, pública y privada, desde la Ley 21.591 de 2023: el Royalty Ad Valorem del 1% sobre las ventas y el Royalty Margen Minero, con tasas que van del 8% al 26% según la rentabilidad operacional. La tercera capa es la que la distingue del resto. Por un lado, el DL N°2.398, un impuesto del 40% que aplica exclusivamente a las empresas del Estado: una sobrecarga que no tiene equivalente en ninguna minera privada. Por otro, y más determinante aún, la Ley N°13.196 -Ley Reservada del Cobre-, un gravamen que no tiene equivalente en ningún otro sector ni en ninguna otra empresa del país: el 10% de las exportaciones brutas de cobre de Codelco se transfiere directamente a las Fuerzas Armadas antes de que se calcule cualquier utilidad, con independencia de si la empresa gana o pierde. En 2025, solo ese último gravamen extrajo US$1.426 millones en efectivo de las arcas de la estatal -el triple de la utilidad neta del negocio cuprífico y casi el doble de lo que cualquier minera privada paga en royalties bajo la nueva ley.

El aporte total al fisco en caja fue de US$1.778 millones. Esto ilumina lo que Pacheco dijo en la junta y Quiroz prefirió ignorar: la deuda no es consecuencia inmediata de una gestión deficiente, sino de un modelo que obliga a Codelco a financiar con deuda inversiones que otras empresas financian con utilidades retenidas, porque esas utilidades salen primero por la puerta fiscal -y en el caso de la Ley Reservada, por una puerta que ninguna empresa privada tiene y que conduce directamente a las arcas militares.

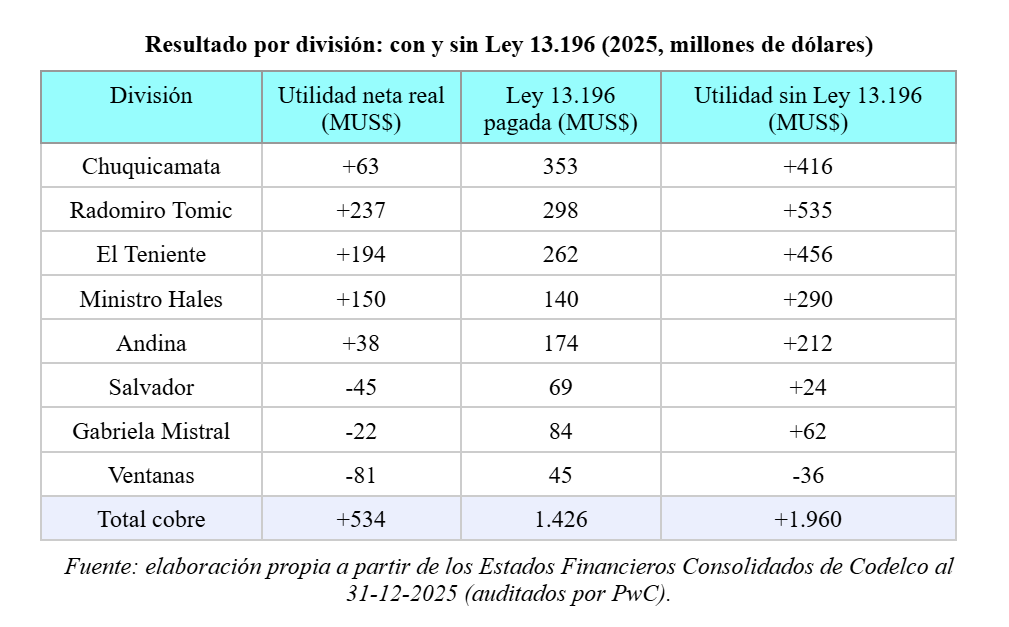

Con estos tres elementos sobre la mesa, los números de la empresa se ven de manera diferente. Tal como muestra el recuadro, la situación financiera de cada faena es bastante diferente con o sin el gravamen que implica la Ley Reservada.

Sin la ley, la faena más grande del país, Chuquicamata, habría generado utilidades por US$416 millones: 6,6 veces más, simplemente porque dejaría de pagar un impuesto que ninguna minera privada paga. Andina multiplicaría por 5,6; El Teniente por 2,4; Radomiro Tomic por 2,3 y Ministro Hales por 1,9. En total el negocio cúprico pasa de US$534 millones a US$1.960 millones -casi cuatro veces más- con exactamente la misma empresa y los mismos trabajadores. Y dos de las tres faenas que hoy operan en pérdida dejan de hacerlo: Salvador y Gabriela Mistral. Faenas que la entrevista usa como evidencia de debilidad estructural son deficitarias, en gran medida porque pagan la Ley Reservada sobre sus ingresos brutos aunque su margen sea negativo. El negocio cúprico de Codelco, leído sin el gravamen previo, casi cuadruplica el resultado que Lagos citó en la entrevista como expresión de su situación crítica. Esto ya estaba claro a fines del ciclo de precios altos: en 2019 se promulgó la Ley N°21.174 que deroga gradualmente la Ley Reservada hasta llegar a cero en torno a 2031, con la expectativa de liberar varios millones anuales de flujo de caja. Pero esta promesa, vista a la luz de la situación actual, claramente llega tarde.

La imagen que resulta de estos tres correctivos es la opuesta a la que construye la entrevista. Quien realmente se comporta como “rentista” -o más exactamente, como terrateniente- en esta historia es el actual Estado chileno y los capitalistas locales que, directa o indirectamente, se benefician de las ganancias de la minera. Más allá de los sesgos, Codelco sigue siendo una empresa competitiva: genera US$5.819 millones de ganancia operacional. Lo que la entrevista de Bío-Bío indica, pero no termina de decir, es que, entre gravámenes, intereses y dividendos, prácticamente nada queda para reinvertir.

Lagos y Mosciatti tienen razón en los síntomas, pero se equivocan en el diagnóstico. La producción cayó, la deuda creció, el resultado del cobre es modesto. Pero ninguno de esos hechos implica que la solución sea privatizar. Implican que la política de gravamen fiscal necesita revisión ; que la Ley Reservada -consolidada durante la dictadura y mantenida prácticamente intacta hasta 2031 al servicio del gremio militar-, cuya derogación ya está en curso, debería acelerarse ; que el Estado debería capitalizar en vez de solo tomar y que la heterogeneidad del portafolio -con faenas que dan pérdidas y faenas que las cubren- y su futuro deberían ser parte de un debate político público que también considere las consecuencias sociales que hay que sopesar y resolver.

Ninguna de estas cuestiones que podrían mejorar la situación financiera de la empresa estatal requiere vender. Lo que hoy subyace en el debate sobre Codelco no es una cuestión de gestión, necesariamente, sino el sentido actual de la propiedad estatal de medios de producción estratégicos para la vida nacional. La propiedad privada del Estado -la llamada propiedad pública- sobre recursos estratégicos se diferencia del resto de la propiedad privada en que es puede ser sometida al debate político, es decir, sometida, con todas las dificultades propias de la política, al control colectivo. Hoy, privatizar Codelco -parcial o totalmente, con fondos soberanos o sin ellos – no resuelve ninguno de los problemas que Lagos diagnostica, sino que nos pone, a los que no tenemos propiedad alguna, otro problema adicional: el de alejar a Codelco de estar sometida a una política democrática. Eso es lo que parece ponerse hoy en juego. Y es precisamente lo que la entrevista de Mosciatti y Lagos, con sus números correctos y sus omisiones estratégicas, ayuda a preparar.