El militar en la habitación: la deuda de Codelco y la causa que el debate evita

31.05.2026

Hoy nuestra principal fuente de financiamiento son nuestros socios. ¡ÚNETE a la Comunidad +CIPER!

31.05.2026

El autor de esta columna profundiza en las razones detrás del informe de sobreproducción en Codelco que investiga el Ministerio Público, y a la enorme deuda de la empresa. Dice que la ley de financiamiento de las Fuerzas Armadas ha tenido un impacto determinante en esto y sostiene que «no se discute cuánto reciben, bajo qué criterios, con qué control democrático. El financiamiento del equipamiento militar sigue siendo opaco, sin debate parlamentario real, sin rendición de cuentas pública. Se habla de privatizar la principal empresa estatal antes de preguntarse si el gasto militar en equipamiento debería someterse a las mismas reglas que rigen cualquier otro ítem presupuestario en una democracia».

Imagen de portada: Edgard Cross / Agencia Uno.

A fines de diciembre de 2025, Codelco reportó una producción mensual un 60% superior al promedio de los meses anteriores del año. Una auditoría interna reveló luego que las cifras habían sido infladas. El exgerente de Presupuesto y Control de Gestión, César Márquez, habría solicitado ajustes para sostener las «metas corporativas». Este falseo de la información ha implicado, entre otras cosas, hablar de un “descontrol” en la empresa y que a más de seis mil trabajadores les fuera requeridos devolver bonos de producción pagados sobre esa base. Una columna publicada este mismo día en CIPER documenta con precisión el mecanismo contable detrás de la reclasificación y concluye que, mientras el sistema de incentivos no cambie, «el próximo cierre de ejercicio operará bajo los mismos incentivos que produjeron este». Esa pregunta -por qué el sistema produce esos incentivos- es exactamente la que esta columna intenta responder desde otro nivel de análisis.

La discusión pública se ha centrado en el interés particular, es decir, privado, de directivos que falsifican para cobrar bonos, para proteger cargos y cumplir metas arbitrarias. Un comportamiento deshonesto que no es novedoso en la historia económica reciente del país donde reina la misma lógica del interés privado corporativo “descontrolado”, tal como documentaron las colusiones de las farmacias (2008), los pollos (2011), los supermercados (2016), el papel higiénico (2015) y los pañales (2016). En todos esos casos, actores racionales respondieron de modo normal a un mundo organizado por el interés privado. El escándalo de Codelco tiene la misma estructura.

El gobierno de Kast no ha tardado en aprovechar el caso para reforzar su campaña por una privatización parcial de la estatal en vistas de financiar un arca fiscal condenada al déficit. Pero hay un mecanismo adicional que la cobertura periodística apenas ha considerado: la relación entre los datos operacionales de Codelco, su perfil financiero y su acceso recurrente a los mercados de deuda. Una empresa presionada por sostener sus indicadores productivos, financieros y crediticios tiene incentivos mucho más complejos que los que aparecen en la explicación puramente moral del “burócrata estatal descontrolado”. Por lo tanto, siendo el nivel de deuda de la estatal el eje del debate, lo más sensato es ir, tras del polvo levantado, a las causas de esta conducta propia del interés privado.

La lógica financiera es relativamente simple. Las agencias clasificadoras —Moody’s, S&P, Fitch— evalúan el perfil crediticio de Codelco considerando múltiples variables: respaldo estatal, posición estratégica, costos, perspectivas de producción, liquidez, inversión futura y nivel de endeudamiento. Dentro de ese conjunto, un indicador especialmente relevante es el ratio de apalancamiento, es decir, deuda total dividida por EBITDA -ganancias antes de intereses, impuestos, depreciación y amortización-. El EBITDA depende, entre otros factores, de la producción efectivamente vendida: más toneladas, a un precio dado, tienden a elevar ingresos y excedente operacional. Por eso, aunque una variación mensual no cambia mecánicamente el rating, sí puede incidir en la narrativa financiera con que la empresa se presenta ante acreedores, bancos colocadores e inversionistas institucionales.

El efecto numérico de la inflación de producción de diciembre de 2025 permite dimensionar el problema. Las 26.875 toneladas adicionales reportadas, a un precio promedio de US$ 9.000 por tonelada, equivalen a US$ 243 millones en ingresos adicionales. Con los márgenes operacionales de Codelco, eso podría traducirse en aproximadamente US$ 85 millones de EBITDA extra. Sobre un EBITDA anual cercano a US$ 4.700 millones, elratio Deuda/EBITDA bajaría de 4,91x a 4,82x.

Esto importa porque Codelco recurre regularmente al mercado de bonos, en emisiones que suelen ubicarse en montos del orden de US$ 1.500 a 2.000 millones. En esos procesos, los bancos colocadores y los inversionistas institucionales no miran únicamente el balance anual: también observan las tendencias recientes de producción, costos, inversiones, liquidez y endeudamiento. Una producción más robusta en el último trimestre puede ayudar a sostener una mejor percepción de riesgo, aunque sea de manera marginal. En ese contexto, el pricing de una emisión -es decir, sus condiciones económicas finales- puede mejorar si el mercado exige un menor spread sobre la tasa libre de riesgo. Para una empresa con más de US$ 23.000 millones de deuda y necesidades permanentes de refinanciamiento, diferencias aparentemente pequeñas en el spread pueden transformarse en costos financieros relevantes a lo largo del tiempo.

La espiral que revela el escándalo es entonces más sofisticada que el simple interés del burócrata codicioso. Si nos esforzamos un poco más que Golborne en desentrañar qué está pasando, la acción burocrática parece ser la respuesta racional de una empresa atrapada en la necesidad de endeudarse para operar y que necesita mostrar buenas métricas operacionales para acceder al mercado de bonos porque la alternativa -revelar el deterioro real- contribuye a encarecer aún más el servicio de una deuda que ya consume USD 992 millones anuales en intereses.

Nada de esto exculpa los problemas reales de gestión, productividad, control interno, sobrecostos o gobierno corporativo de Codelco. Tampoco convierte a la Ley Reservada en la única causa de su deterioro financiero. Tal como se ha señalado en otras partes, la empresa enfrenta desafíos propios de una minera madura. Pero, precisamente por eso es necesario distinguir entre ineficiencias internas y restricciones financieras impuestas desde fuera. Privatizar una empresa endeudada por reglas excepcionales, sin discutir esas reglas, es confundir el síntoma con la causa y vuelve a la urgencia privatizadora objeto de sospecha.

La Ley 13.196 estableció que el 10% de las ventas brutas al exterior de Codelco debía transferirse automáticamente a las Fuerzas Armadas para financiar su equipamiento. No sobre las utilidades, no sobre las ganancias: sobre las ventas brutas. Independientemente del precio del cobre, de los costos del periodo, de las necesidades de inversión de la empresa. Algo que ninguna otra empresa privada o pública hace. La Ley opera como una extracción sobre el flujo bruto, con la misma lógica de un terrateniente que fija un arriendo y que no distingue entre años buenos y malos.

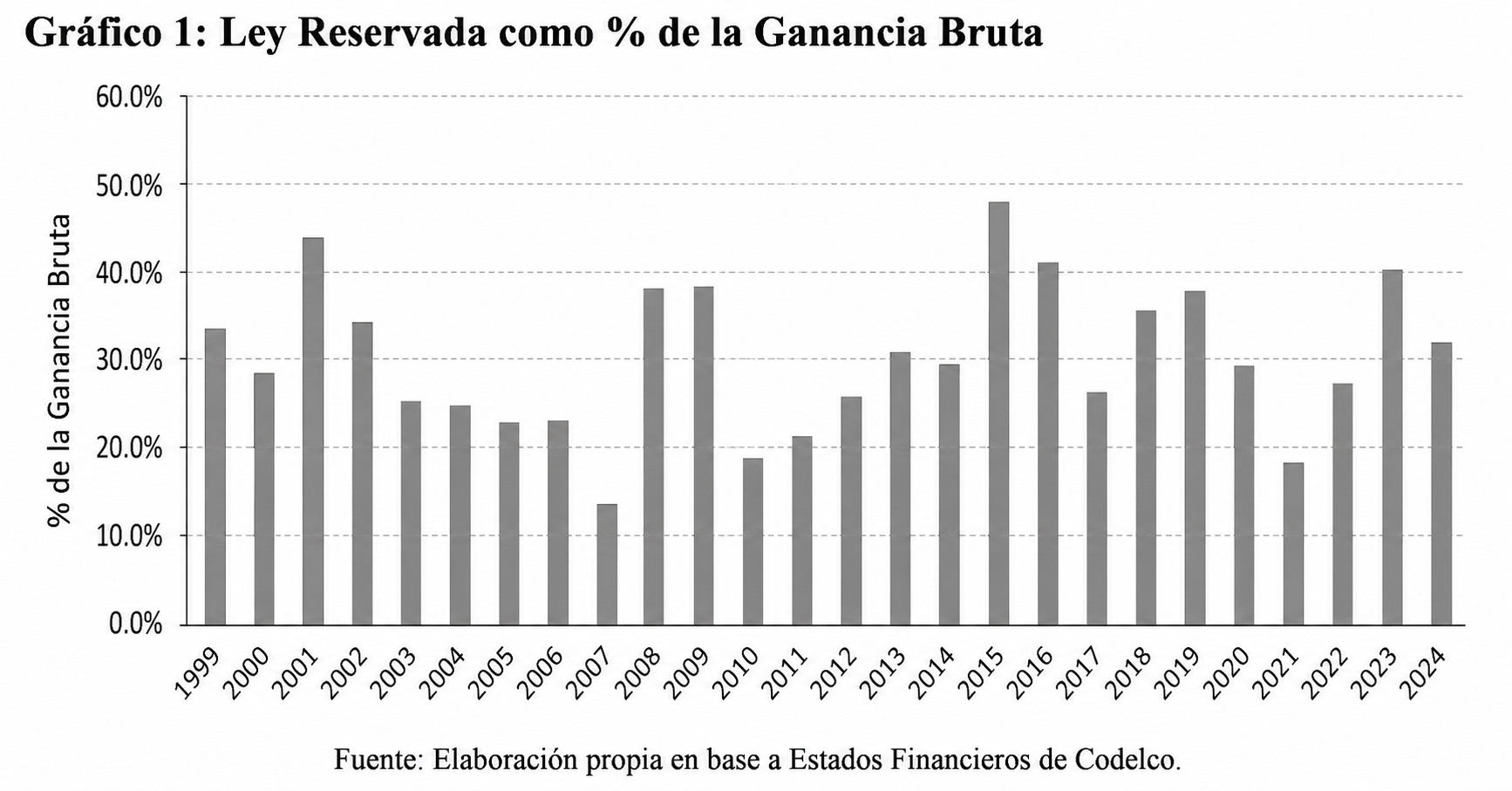

Este carácter regresivo del mecanismo rara vez se menciona. En años de precios bajos, cuando los márgenes se comprimen y las ganancias son mínimas, el 10% sobre ventas puede representar una fracción enorme del excedente disponible, tal como el gráfico muestra para años como el 2002, 2008 y 2009, 2015 y 2016 y el 2023. En esos mismos años, si Codelco quiere sostener su programa de inversiones -necesario para mantener la producción que a su vez sostiene su acceso al crédito-, no tiene otra opción que endeudarse. La Ley Reservada y el ciclo de endeudamiento están estructuralmente conectados.

Esta ley fue formalmente derogada en 2019 por la Ley 21.174, pero con una transición de doce años que mantiene el pago hasta 2031. Lo que cambió es el destinatario directo -ahora es el Fisco en lugar de las cuentas reservadas de las FF.AA.-, pero no el monto ni el mecanismo de cálculo. Entre 1999 y 2024, Codelco transfirió en virtud de esta ley un total de US$ 24.931 millones. En 2021, año de peak del precio del cobre, pagó US$ 1.572 millones en un solo ejercicio. El promedio anual del período fue de US$ 997 millones.

Ahora bien, ¿qué hubiese pasado si esos USD 24.931 millones se hubieran quedado en Codelco en lugar de salir obligatoriamente bajo la Ley Reservada? La pregunta no admite una respuesta exacta: el Estado podría haber retirado recursos por otras vías, la empresa podría haber acelerado inversiones o la trayectoria de deuda podría haber sido distinta. Por eso, el siguiente ejercicio debe leerse como una estimación de orden de magnitud, no como una reconstrucción literal de la historia alternativa. El supuesto utilizado es deliberadamente simple: cada peso pagado por Ley Reservada habría reducido deuda en igual monto, sin considerar efecto compuesto ni capitalización del ahorro financiero. Es, por tanto, un límite inferior del costo financiero asociado al mecanismo.

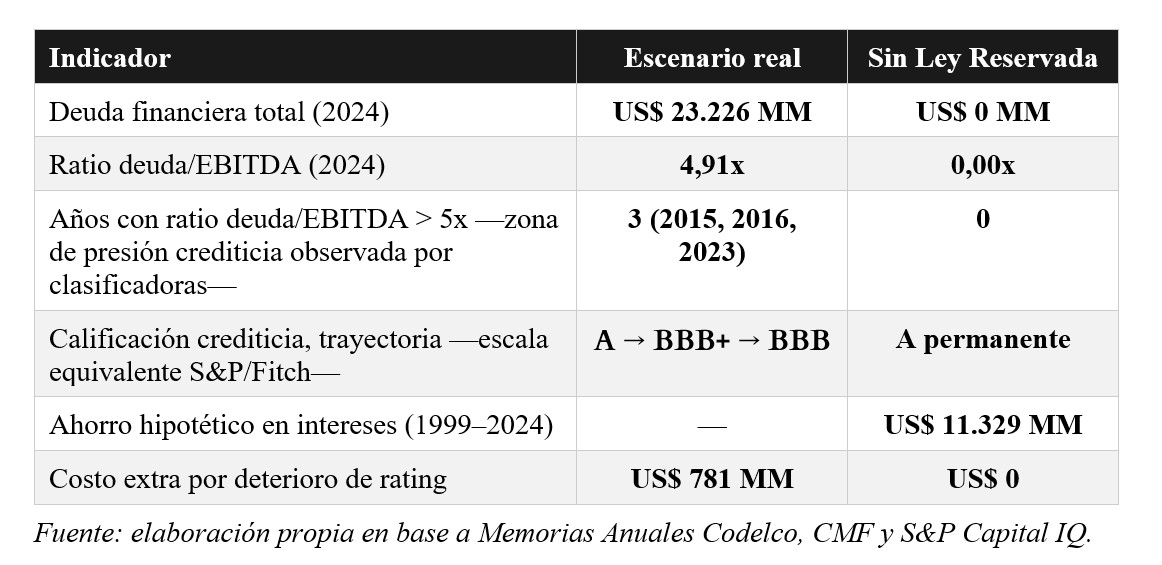

¿Qué muestra el recuadro? El acumulado transferido por Ley Reservada entre 1999 y 2024 -US$ 24.931 millones- supera la deuda financiera total de Codelco al cierre de 2024 -US$ 23.226 millones-. El ejercicio no pretende afirmar que la historia real habría transcurrido exactamente así: hay factores de inversión, gestión y ciclo de precios que también inciden en el nivel de endeudamiento. Lo que muestra es la escala del drenaje: el monto transferido equivale, por sí solo, a prácticamente toda la deuda actual. Con esa holgura financiera, el ratio Deuda/EBITDA habría sido sustancialmente menor, la empresa nunca habría cruzado el umbral que gatilló las rebajas de rating, y el incentivo financiero para sostener artificialmente señales de fortaleza operacional habría sido considerablemente menores.

El costo total de la Ley Reservada no es solo lo transferido directamente (US$ 24.931 MM) sino también los intereses sobre la deuda extra que generó (US$ 11.329 MM) más el sobrecosto por deterioro del rating crediticio (US$ 781 MM). Total: US$ 37.041 millones en 25 años. Una cifra que, extrañamente, no aparece en ninguno de los análisis del debate actual.

Hay una ironía que el debate evita con cuidado. El gobierno de Kast ha hecho de la austeridad fiscal, como forma de compensar sus rebajas impositivas a los empresarios y el futuro déficit fiscal, su principal bandera. En ese marco, la deuda de Codelco se presenta como una emergencia que requiere soluciones de fondo. Pero las Fuerzas Armadas permanecen completamente ajenas al debate del ajuste.

No se discute cuánto reciben, bajo qué criterios, con qué control democrático. El financiamiento del equipamiento militar sigue siendo opaco, sin debate parlamentario real, sin rendición de cuentas pública. Se habla de privatizar la principal empresa estatal antes de preguntarse si el gasto militar en equipamiento debería someterse a las mismas reglas que rigen cualquier otro ítem presupuestario en una democracia.

La Ley 21.174 de 2019 dio un primer paso al eliminar el giro directo a las FF.AA. y redirigirlo al fisco. Pero mantuvo el monto y el mecanismo hasta 2031. Una derogación efectiva y el reemplazo por una asignación presupuestaria ordinaria -sujeta a la Ley de Presupuestos, votada anualmente en el Congreso, transparente y comparable con otros gastos del Estado- es la condición necesaria para que Codelco recupere, en parte, su capacidad de financiar inversiones con capital propio y para que sus directivos dejen de operar bajo la presión que genera los incentivos a falsificar indicadores.

El expresidente del directorio, Máximo Pacheco, señaló antes de dejar el cargo que, si a Codelco se le aplicaran las mismas reglas que al sector privado —pagar solo impuestos y royalty, sin transferir utilidades íntegras al Fisco—, su deuda sería de US$ 5.000 millones en lugar de US$ 23.000 millones. Es una observación correcta, pero incompleta. Porque incluso antes de los dividendos al fisco, hay una extracción anterior y más profunda: la Ley Reservada, que operó durante décadas sobre las ventas brutas, antes de que hubiera utilidades que distribuir.

Los balances de Codelco muestran que la empresa que el exministro de Hacienda Ignacio Briones describió como una que «si fuera empresa privada estaría quebrada» transfirió en 25 años el equivalente a su deuda actual en pagos obligatorios a las Fuerzas Armadas. Y que por esa razón tuvo que endeudarse en los mercados internacionales, deteriorando su rating, pagando miles de millones en intereses sobre una deuda que no debería haber existido, y operando bajo una presión financiera que genera exactamente los incentivos que el escándalo de producción vino a revelar.

Ese es el militar en la habitación. No porque explique todo, sino porque ordena una parte decisiva del problema que el debate privatizador prefiere dejar fuera. Antes de concluir que la deuda de Codelco demuestra el fracaso de la propiedad estatal, habría que preguntarse por qué la principal empresa pública del país fue obligada durante décadas a financiar equipamiento militar mediante una transferencia calculada sobre ventas brutas, al margen de una discusión presupuestaria ordinaria. La pregunta incómoda no es solo si Codelco debe incorporar capital privado. Es por qué el costo de una regla fiscal excepcional termina siendo usado como argumento para transferir parte de la propiedad de la empresa al capital privado, en lugar de someter esa regla al mismo escrutinio democrático que se exige para cualquier otro gasto público. Los lectores que saben algo de la historia de Chile, donde la relación entre empresarios y militares es estrecha y fructífera para ambos, podrán responder esto por sí mismos.

(*) NOTA METODOLÓGICA. Los datos de Ley Reservada y Ganancia Bruta provienen de las Memorias Anuales de Codelco disponibles en la CMF. Los intereses pagados efectivos para 1999–2005 fueron obtenidos de los estados de flujo de efectivo de las memorias (EF 2000, FECU 2003, EF 2004–2005). Para 2006–2024 se utilizaron los datos de Cash Interest Paid de S&P Capital IQ. La deuda financiera total y el EBITDA provienen de S&P Capital IQ. El escenario contrafactual asume que cada peso pagado en Ley Reservada habría reducido el stock de deuda en igual monto, sin efecto compuesto (límite inferior conservador). Los spreads crediticios por tramo de rating fueron calibrados con las emisiones reales de bonos de Codelco en 2023–2025.