Tesorería exige a salmoneras devolver $183 millones, pero no denuncia posible fraude al fisco como exige la ley

21.07.2025

Hoy nuestra principal fuente de financiamiento son nuestros socios. ¡ÚNETE a la Comunidad +CIPER!

21.07.2025

Trece empresas salmoneras accedieron a subsidios por trabajadores que recibían un salario menor al exigido por la Ley 19.853, que no residían ni trabajaban en la zona objeto del beneficio e incluso por trabajadores que habían sido desvinculados. La ley exige a la Tesorería General de la República denunciar al Ministerio Público, pero el organismo no lo hizo en ninguno de estos casos.

Imagen de portada: Cristián Duarte / Agencia Uno

A los más de $28 mil millones en subsidios a la mano de obra que recibieron 31 empresas salmoneras entre 2013 y 2023 mientras infringieron derechos laborales, expuestos en la primera parte de esta investigación (ver artículo), en esta segunda entrega se presentan un conjunto de incumplimientos sobre otros requisitos establecidos en la Ley N°19.853 que subsidia la mano de obra en zonas extremas en los que incurrieron las mismas empresas para acceder a dichos subsidios. Si bien la Tesorería General de la República (TGR) solicitó el reintegro de los recursos en los casos que logró detectar, nunca envió los antecedentes al Ministerio Público, tal como le exige la ley, toda vez que estas decenas de casos podrían constituir fraude al fisco.

Para acceder a un subsidio por el 17% del salario imponible de cada trabajador -equivalente a las cotizaciones previsionales-, la Ley 19.853 exige a las empresas que sus trabajadores tengan residencia permanente en la zona extrema que es objeto del beneficio, pagar sus cotizaciones previsionales oportunamente y que sus sueldos superen, al menos, en un 20% el salario mínimo. Todo esto, con el objetivo de impulsar la actividad económica y el empleo.

Al consultar a la Tesorería General de la República (TGR) sobre el cumplimiento de los requisitos legales de parte de las empresas salmoneras -rubro más beneficiado- para acceder a este subsidio, el organismo respondió que entre 2013 y 2023 se realizaron 58 fiscalizaciones. En el marco de esta investigación se logró acceder solo a 39 resoluciones con los resultados de ellas, ya que aquellas anteriores a 2018 no se encuentran digitalizadas. Según la TGR, su búsqueda en bodegas físicas requeriría de muchas horas de trabajo, desviando el debido cumplimiento de las funciones del organismo.

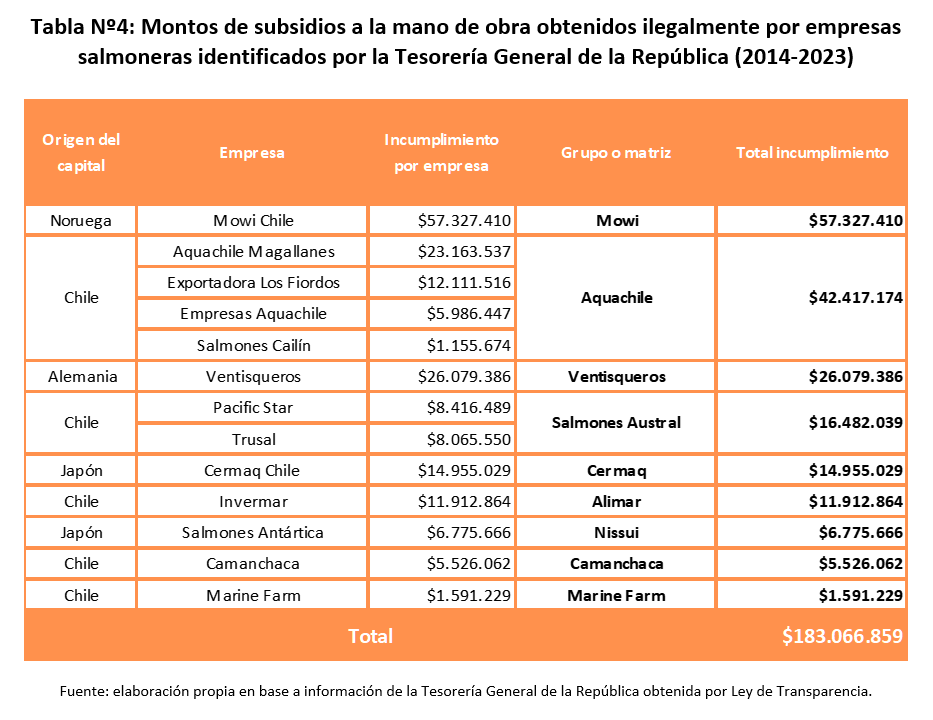

De las 39 resoluciones a las que se logró acceder, solo dos no registraron incumplimientos y tres se encontraban “en proceso”, sin resolución final, mientras que las 34 restantes dan cuenta de $183 millones en subsidios otorgados ilegalmente para cubrir el 17% del salario de 868 trabajadores distintos entre 2014 y 2023, distribuidos en 13 empresas salmoneras (ver tabla Nº4).

Los incumplimientos de las empresas refieren a trabajadores que no residen en la región acogida al beneficio o que no tienen trabajo permanente en ella, que no logran acreditar la relación laboral, que dicha relación laboral ya había terminado al momento de acceder al beneficio y algunos casos en los que las empresas no cumplieron con pagar sueldos por sobre el 20% del salario mínimo, como exige la ley.

Según la Tesorería General de la República, la ley le permite “aceptar una declaración jurada en que el empleador manifieste que se encuentra al día en las cotizaciones previsionales y que el monto del beneficio cuyo pago está impetrando lo ha determinado conforme a la normativa vigente”. En base a la misma respuesta, algo similar ocurre con los otros requisitos, donde la información entregada por las empresas al momento de solicitar el subsidio se asume como verdad hasta que se demuestre lo contrario, siempre que exista fiscalización.

El artículo 2° de la Ley 19.853 dice que “constituirá delito de fraude al Fisco y se sancionará con presidio menor, en sus grados medio a máximo, la obtención de la bonificación de que trata este artículo ejecutada a través de la inclusión en planillas de trabajadores inexistentes o con domicilio en otra zona, la falsedad en cuanto al monto de las remuneraciones efectivamente pagadas e imponibles por la empresa”.

A pesar de haber sido estas las causales de obtención indebida del beneficio, aun cuando la Tesorería pidió la restitución de los dineros, en ninguno de estos casos derivó los antecedentes al Ministerio Público.

Ante las consultas realizadas al organismo, este respondió que “de los antecedentes que ha tenido a la vista TGR en los diversos pagos que se efectúan, no se ha visualizado la comisión de delito, mediante actos dolosos, que deba ser denunciado a la autoridad penal correspondiente”, lo cual contradice también una circular interna de 2018 sobre la aplicación de la ley, la cual dice expresamente que “aquellas personas que perciban maliciosamente esta bonificación, se les aplicarán las sanciones administrativas y penales que pudieren corresponderles, sin perjuicio del reintegro de las sumas percibidas indebidamente”.

La eventual existencia de dolo -un actuar intencionado- es algo que le corresponde determinar a los tribunales de justicia. Lo que sí es claro, es que las empresas sabían que no cumplían los requisitos del subsidio, ya que en varios informes de fiscalización la Tesorería detectó que decenas de trabajadores residían no solo en otra comuna, sino en regiones lejanas, como la Metropolitana, Valparaíso e incluso Antofagasta y Arica, dando cuenta de ser población flotante, lo cual requiere para ellas incurrir en gestiones y gastos de traslado permanente. También, son decenas los casos en los que no cumplían con pagar salarios por sobre el 20% que establece la ley. Ambos tipos de casos podrían ser reflejo de una alta rotación y estacionalidad de la mano de obra salmonera, lo cual tampoco armoniza con el espíritu de la ley.

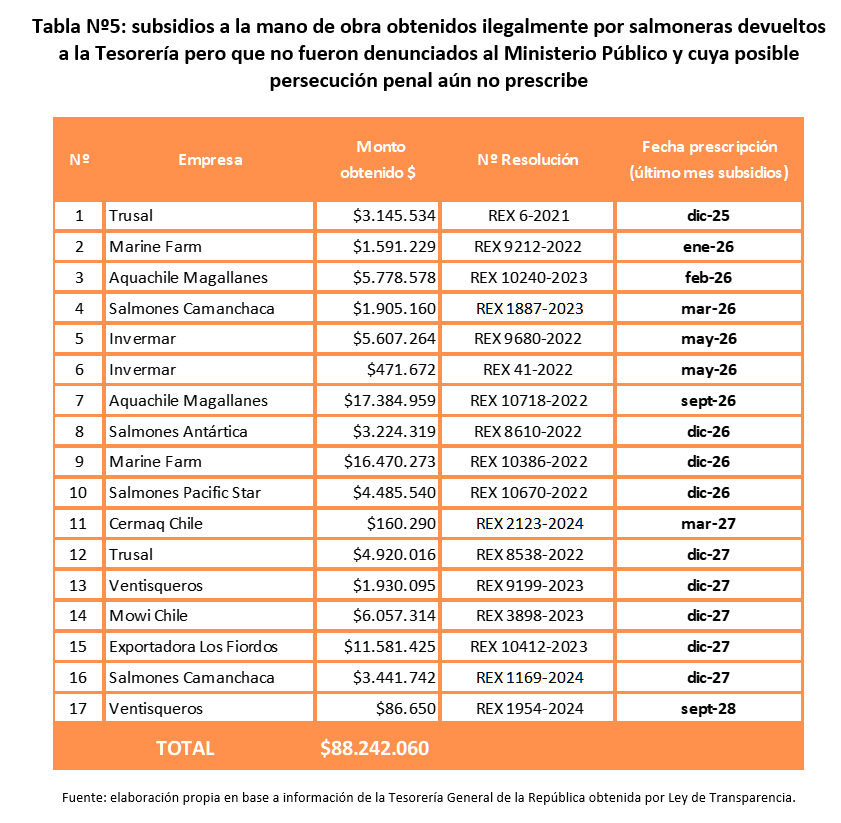

Al tratarse de delitos que, en caso de comprobarse, podrían tener una pena de cárcel hasta por cinco años, estos prescriben recién luego de cinco años de haber sido cometidos, por lo cual, hasta el momento en que se publica esta investigación, todos aquellos que incluyen periodos bonificados después de agosto del 2020, podrían aún ser objeto de persecución (ver tabla Nº5).

La ley que subsidia la mano de obra no beneficia solo a la industria salmonera, sino a gran parte del sector privado instalado en las regiones de Arica y Parinacota, Tarapacá, las provincias de Chiloé y Palena en los Lagos, además de Aysén y Magallanes.

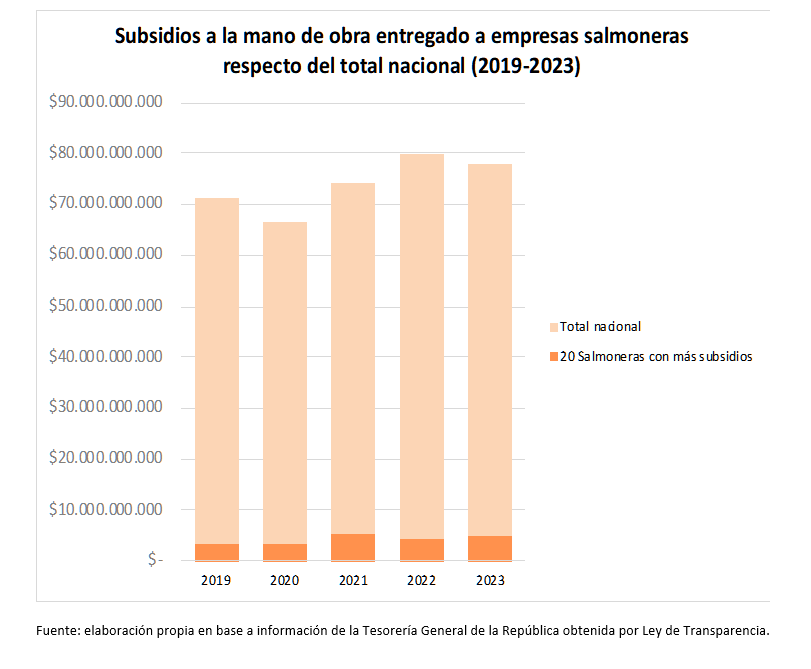

Durante los últimos cinco años, por esta vía se entregaron $349.287 millones a nivel nacional. Para dimensionar cuánto de eso benefició a la industria salmonera, y en vista del desorden de los rubros asociados a cada subsidio en la base de datos de la Tesorería, se revisaron las 20 empresas salmoneras que más dinero recibieron en cada uno de estos años. Así, se estimó que entre 2019 y 2023, al menos $21.180 millones se destinaron a cubrir la mano de obra salmonera vía subsidios estatales, equivalente al 6% del total nacional. Todo esto, considerando solo a las grandes empresas productoras de salmón, dejando fuera a toda la cadena de empresas prestadoras de servicios.

x1